조정지역/비조정지역 1가구 2주택 양도 소득세 계산법! 1가구 2주택 양도소득세율 절세 꿀팁 방출!

최근 부동산법이 개정되며, 엄청나게 많은 양도 소득세율이 증가했고

대다수의 사람들은 2채 이하의 주택을 가지신 분들이 많기 때문에 많은 이슈가 있는 상황입니다.

이에 따라 지난번 포스팅에선 2021년 변화된 장기 보유 특별 공제에 대하여 다루었는데요.

이번엔 더 나아가 1가구 2주택자의 양도 소득세 세율 및 계산법과 이에 대한 꿀팁을 다루어 보도록 하겠습니다.

먼저, 기본적인 세율은 아래 링크에서 확인하시고, 본 내용 읽어주시면 되겠습니다!

이번 포스팅은 집코노미 채널의 절세 병법의 자료와 함께 차근차근 설명드릴게요!

1. 기본적인 양도세 계산법

양도 소득세란?

자산양도로 인하여 벌어들인 자본이익에 대해 부과하는 세금을 가리켜 양도소득세(讓渡所得稅)라 하며 줄여서 양도세라 부르기도 한다.

예를 들어 특정 부동산 혹은 물건을 구매 후 이의 가치가 올라 시세 차익이 발생한 경우, 해당 부동산 혹은 물건을 매매 시 차익의 특정 비율을 세금으로 납부해야하는 제도입니다.

이 때, 부동산의 경우를 더 자세히 살펴 봅시다.

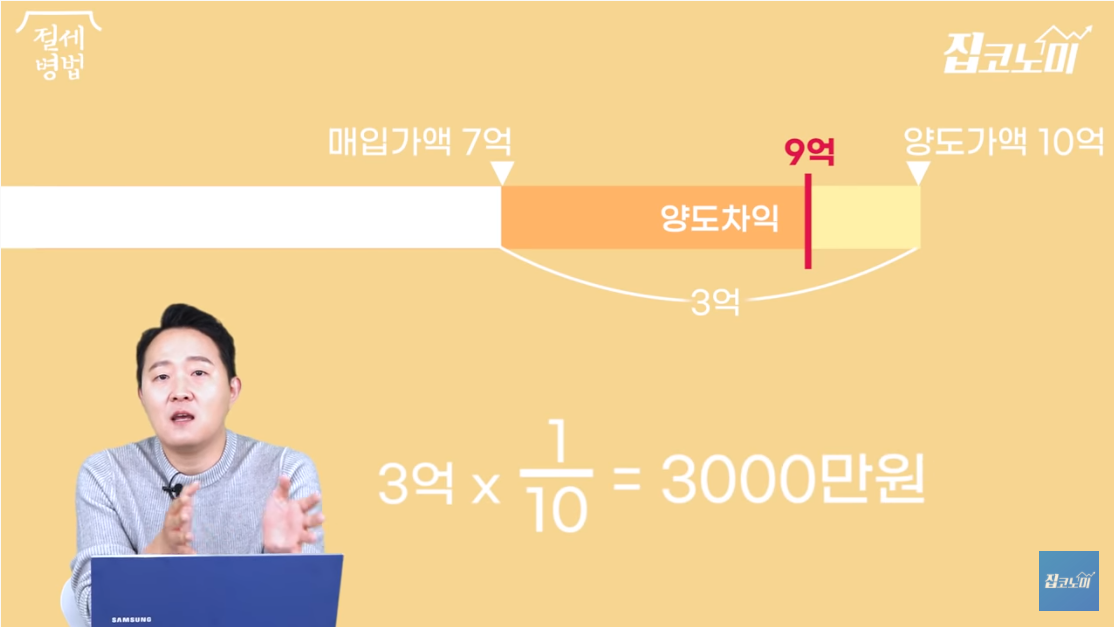

만약 기존에 7억에 매입한 아파트의 가치가 10억이 되어 매도를 한다고 가정해 본다면,

차익은 3억이 되죠?

그런데 현재 민법상 9억까지는 양도세가 비과세 됩니다.

그렇다면 세금을 차익 중 1억에 대해서 매기느냐? 그렇지 않습니다. 더 적습니다.

차익 3억에 대하여, 9억 초과분인 1억 나누기 현재 집값 10억을 곱해준 만큼 과세 표준이 추가됩니다.

결과적으로 3억 * 1억/ 10억 = 3000만원의 과세 표준이 잡히게 되는거죠.

즉, 9억 초과분에 대하여 차익의 비율에 비례하게 세금을 매긴다는 이야기 입니다.

추가적으로 장기 보유자에게는 양도세 공제의 혜택이 있는데요, 이는 아래의 장특공 포스팅을 참고해주세요!

2. 1가구 2주택 비과세 요건은? (조정/비조정 대상 지역에 따라서)

상기 말씀 드린 장특공의 변화로 인하여 1가구 1주택으로 변화가 있으신 분들이 많을텐데요.

과연 주택 판매 시기에 따라 비과세 처리가 될지 몰라 많이들 헤메이실 것 같아 정리해 보았습니다.

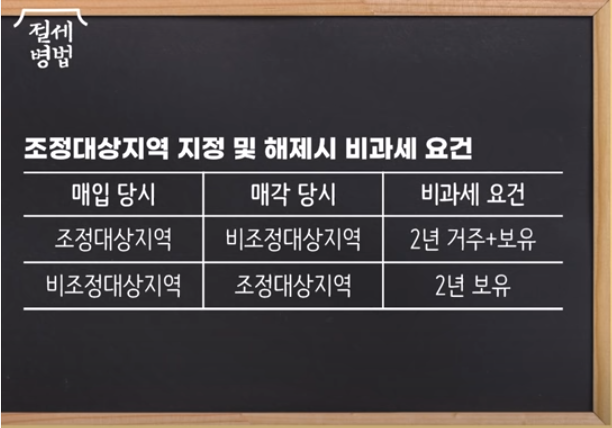

먼저 매입 당시와 매각 당시 시점에 조정 대상 지역 구분이 변경되는 경우 비과세가 가능한 지 입니다.

결론은 무조건 매입 당시를 기준으로 생각을 하시면 되겠습니다.

매입 당시 조정대상 지역이었다면, 2년 거주와 보유 요건을 모두 만족해야 하며,

비조정 대상 지역이었다면, 2년을 보유하기만 하면 됩니다.

여기서 매입은 잔금을 치루기 전 계약 금액 지불 시점을 의미합니다.

잔금을 치루기 직전에 바뀌어도 초조해 하지 마세요.

그럼 이에 대해 더 자세히 알아볼까요?

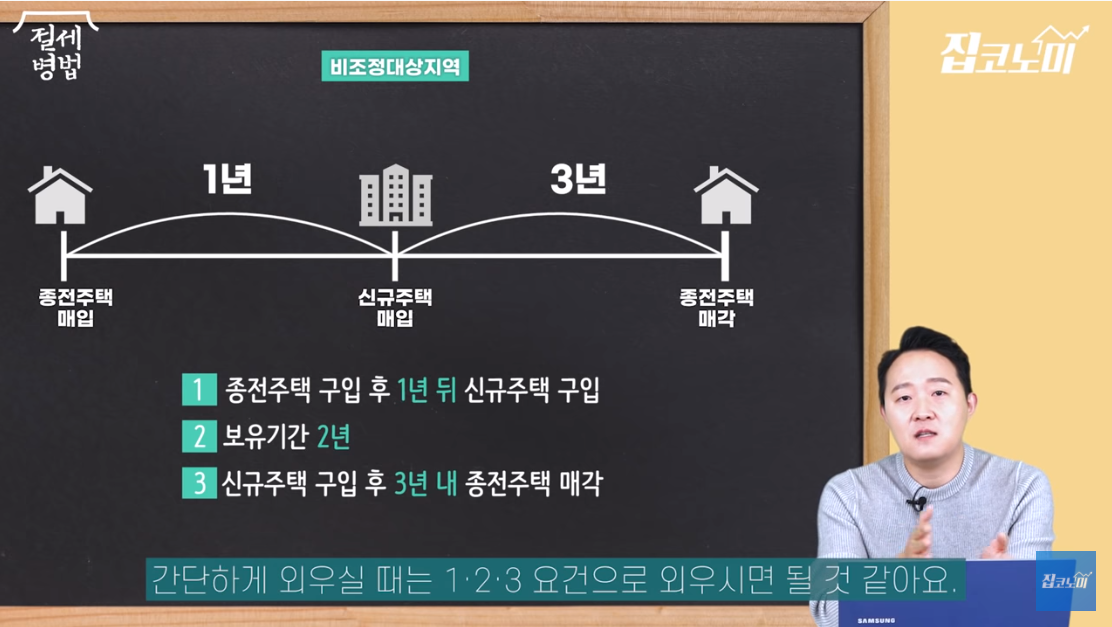

비조정 대상 지역의 경우 1,2,3 요건으로 외우시면 됩니다.

1. 종전 주택을 구입 후 1년이 지나고 신규 주택을 구입한 후

2. 보유기간 2년 이상이 되었고

3. 신규주택 구입 후 3년 내 종전주택을 매각하는 경우

1가구 1주택으로 처리가 되며 비과세가 되게 됩니다.

조정대상 지역의 경우는 기준이 엄격하여 다릅니다.

1, 2, 1-1 법칙으로 외우시면 될텐데요.

1. 종전 주택 구입 후 1년 이후에 신규주택 구입을 하신 후

2. 거주 + 보유기간이 모두 2년 이상이 되어야 하며

3. 신규 주택 구입 후 1년 내 전입을 하거나 종전 주택을 매각하여야 합니다.

여기서 특이점은, 반드시 거주와 보유를 동시에 2년을 하셔야 하는 엄격한 룰이 생기지만,

신규 주택 구입 후 1년 내 전입을 한다면, 실거주를 위한 것이기 위한 것이기 때문에 비과세로 봐준다는 점입니다.

이 점 반드시 기억하시길 바랍니다.

3. 1가구 2주택 비과세 꿀팁은?

만약, 막 결혼하려 하는 남자와 여자가 각각 1주택씩 보유하고 있는 경우엔, 결혼 후엔 1가구 2주택이 되어버리겠죠?

이때, 잘 이용해야 할 점이 혼인 신고 시점 기준으로 5년간 비과세 특례가 적용된다는 점입니다.

법률 상으로 혼인 신고가 되어야 혼인 상태로 보기 때문에, 이를 잘 활용하시는 것도 절세에 큰 도움이 되리라 생각됩니다.

또한 60세 이상 부모를 모시기 위하여 합가해 2주택이 된 경우에는 10년간 비과세 요건이 붙습니다.

이 또한 잘 활용한다면 좋은 방법이 될 것 같습니다.

4. 후기

1가구 2주택 양도 소득세 비과세 요건에 대하여 알아보았는데요,

2021년 장특공 변경 사태로 인하여 주택을 급하게 매도하는 분들이 세금으로 고통받는 일이 덜해졌으면 좋겠습니다.

대한민국 국민 화이팅 입니다!!

'머니' 카테고리의 다른 글

| 해외 주식 증권사 추천! 키움 증권 계좌 개설 방법 완벽 정리!! 계좌 개설 후 키움 증권 주식 거래 방법 까지~! (0) | 2020.12.20 |

|---|---|

| 상속세 계산기! 상속세율과 상속세 면제 한도에 대해 상속세율표로 쉽게 정리! (0) | 2020.12.17 |

| 대학생 전세 대출 된다고?! 청년 버팀목 전세 자금 대출 서류 및 버팀목 전세 대출 자격에 대해 알아보자! (0) | 2020.12.17 |